Artículos y reportajes

Una mirada a las tasas de residuos en España 2020

📥 Puedes descargar el artículo completo en PDF aquí.

Introducción

Una correcta gestión de los residuos municipales debe de tratar de evitar los impactos ambientales, sociales y económicos asociados a la actividad económica. De acuerdo con la Directiva de Vertido (199/31CE), modificada por la Directiva (UE) 2018/850, los Estados miembros se esforzarán por no enviar a vertedero ningún residuo apto para el reciclaje a partir de 2030. Por otro lado, la Directiva Marco de Residuos (2008/98/CE), modificada por la Directiva (UE) 2018/851, establece que en 2020 se debe alcanzar un 50% de preparado para el reciclaje y reutilización, un 60% para 2030 y un 65% para el 2035. Aun así, España en 2017 todavía enviaba el 53,6% de residuos municipales a vertederos, mientras que la tasa de reciclaje se mantiene alrededor del 30% desde el 2010 (MITECO, 2018).

Para avanzar hacia una mejor gestión de residuos resultan clave los instrumentos económicos y, entre ellos, a escala local destacan las tasas de residuos (TR).

En este sentido, desde el Observatorio de la Fiscalidad en los Residuos, gestionado por la Fundació ENT, hemos publicado el estudio “Las Tasas de Residuos en España 2020” (Observatorio de la Fiscalidad de los Residuos, 2020b). En la realización de este estudio, se analizaron las TR de 125 municipios, incluidas todas las capitales de provincia, tanto a nivel domiciliario como comercial. Dicho estudio da continuidad a los análisis previos efectuados con datos de los años 2015, 2018 y 2019, y cuya evolución se analiza en la también reciente publicación “Evolución de las tasas de residuos en España 2015 | 2020” (Observatorio de la Fiscalidad de los Residuos, 2020a).

Metodología

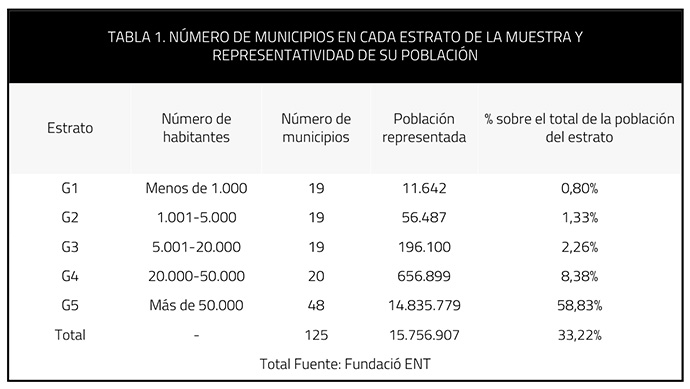

El estudio retoma la metodología utilizada por (Puig Ventosa & Sastre Sanz, 2016). La muestra fueron 125 municipios divididos en 5 grupos, tal como se muestra en la Tabla 1.

Sobre esta muestra, se obtuvo y procesó su ordenanza fiscal reguladora de las TR en vigor a 1 de septiembre de 2020. Para la caracterización se registraron los datos correspondientes a una serie de categorías analíticas que permiten una comparación en cuanto a: 1) principales características de las ordenanzas, 2) variabilidad de las cuotas tributarias basadas en la definición de un hogar tipo y seis comercios tipo.

Caracterización y evolución de las tasas de residuos en España

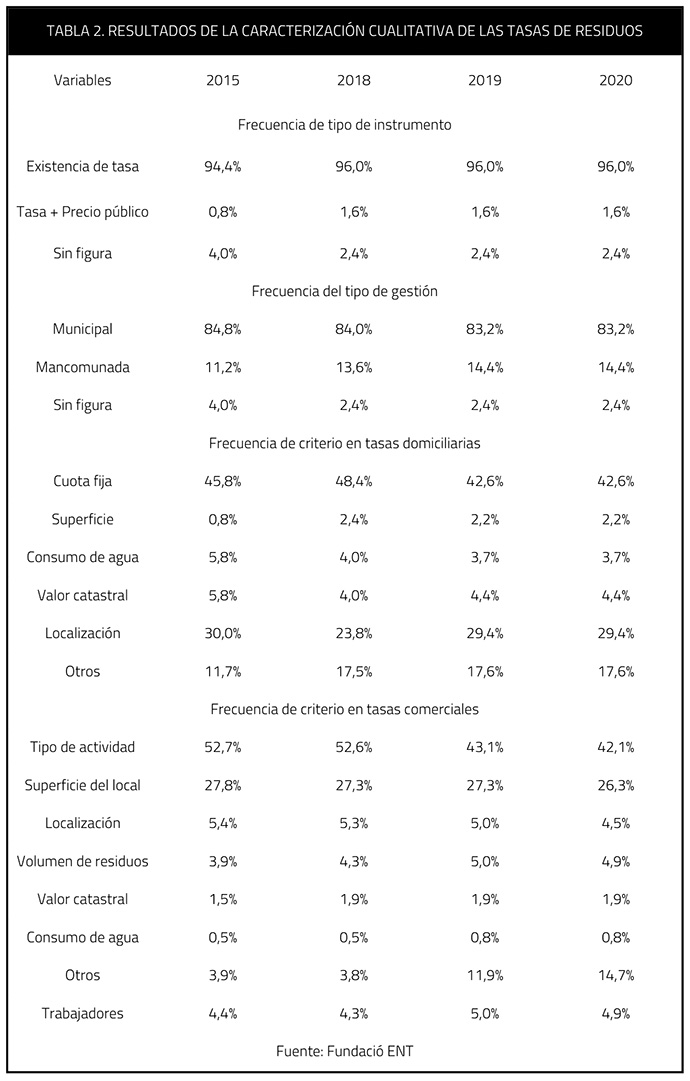

La Tabla 2 recoge los resultados de la caracterización cualitativa en 2020 y su comparación con la situación en 2015, 2018 y 2019.

La figura impositiva predominante continúa siendo la tasa de residuos. Solo tres municipios de la muestra utilizan precios públicos como figura para el cobro de la gestión de los residuos comerciales (Madrid, Lleida y Barcelona). Asimismo, del total de la muestra, solamente 3 de los 125 municipios no tenían tasas ni precios públicos relacionados con la gestión de residuos.

El tipo de gestión de la tasa es en todos los estratos mayoritariamente municipal, si bien cerca del 15% de los municipios aplican una tasa cuya ordenanza está aprobada y gestionada por una entidad supramunicipal.

Por otro lado, la diferenciación entre tasas domésticas y comerciales está ampliamente extendida (98% de los municipios con tasa). Sin embargo, todavía existe un 45% de los municipios con cuotas domésticas fijas. Para los otros casos, la localización de la vivienda de acuerdo con la tipología de la calle, el valor catastral, el consumo de agua, o la superficie de la vivienda, son los criterios diferenciadores más frecuentes. En el caso de las cuotas comerciales, el 92% de las ordenanzas analizadas cuentan con criterios diferenciadores, siendo el tipo de actividad económica, la superficie del local y el número de trabajadores, los más frecuentes.

Finalmente, los beneficios fiscales están consolidados entre las tasas domésticas (51% de los municipios), no así en las tasas comerciales (18,8% de los municipios). Con todo y con ello, la mayoría de beneficios, tanto en domicilios como en comercios son de carácter socioeconómico. Tan sólo el 5,7% de los municipios con tasa domésticas cuentan con algún beneficio fiscal ambiental, mientras que la cifra baja al 3,2% en el caso de las tasas comerciales.

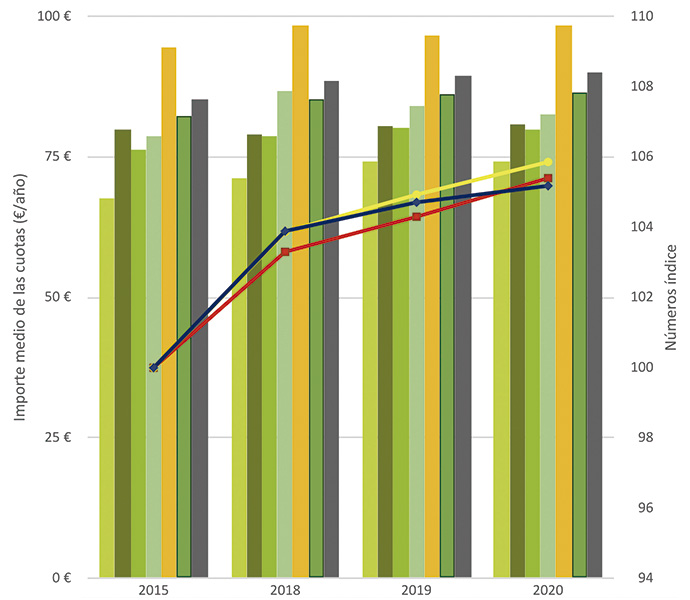

En relación con las cuotas, la Figura 1 muestra la subida de la tasa media en la muestra para un hogar tipo definido, así como la acentuación de la tendencia al incremento de la tasa, ligada al tamaño del municipio.

Se realizó una media ponderada considerando población de cada estrato para obtener una media de lo que pagaría en concepto de tasa de residuos el hogar tipo en el estado español. En este sentido, es remarcable que la evolución de la cuota doméstica marca una tendencia muy similar al incremento del IPC entre los distintos años.

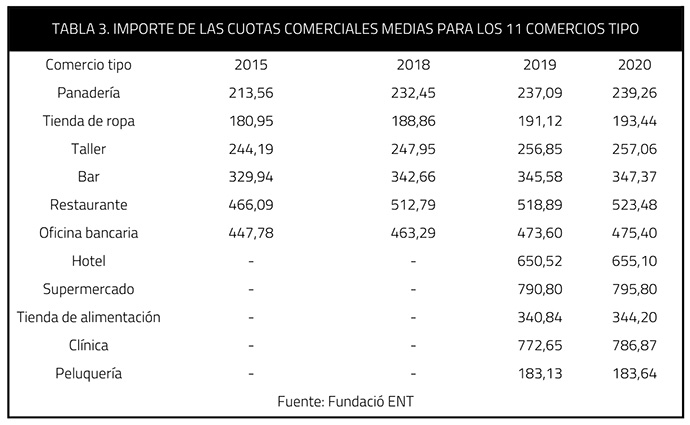

Para analizar las cuotas comerciales, se han definido 11 comercios tipo (Observatorio de la Fiscalidad de los Residuos, 2020b), cuyas cuotas medias se recogen en la Tabla 3.

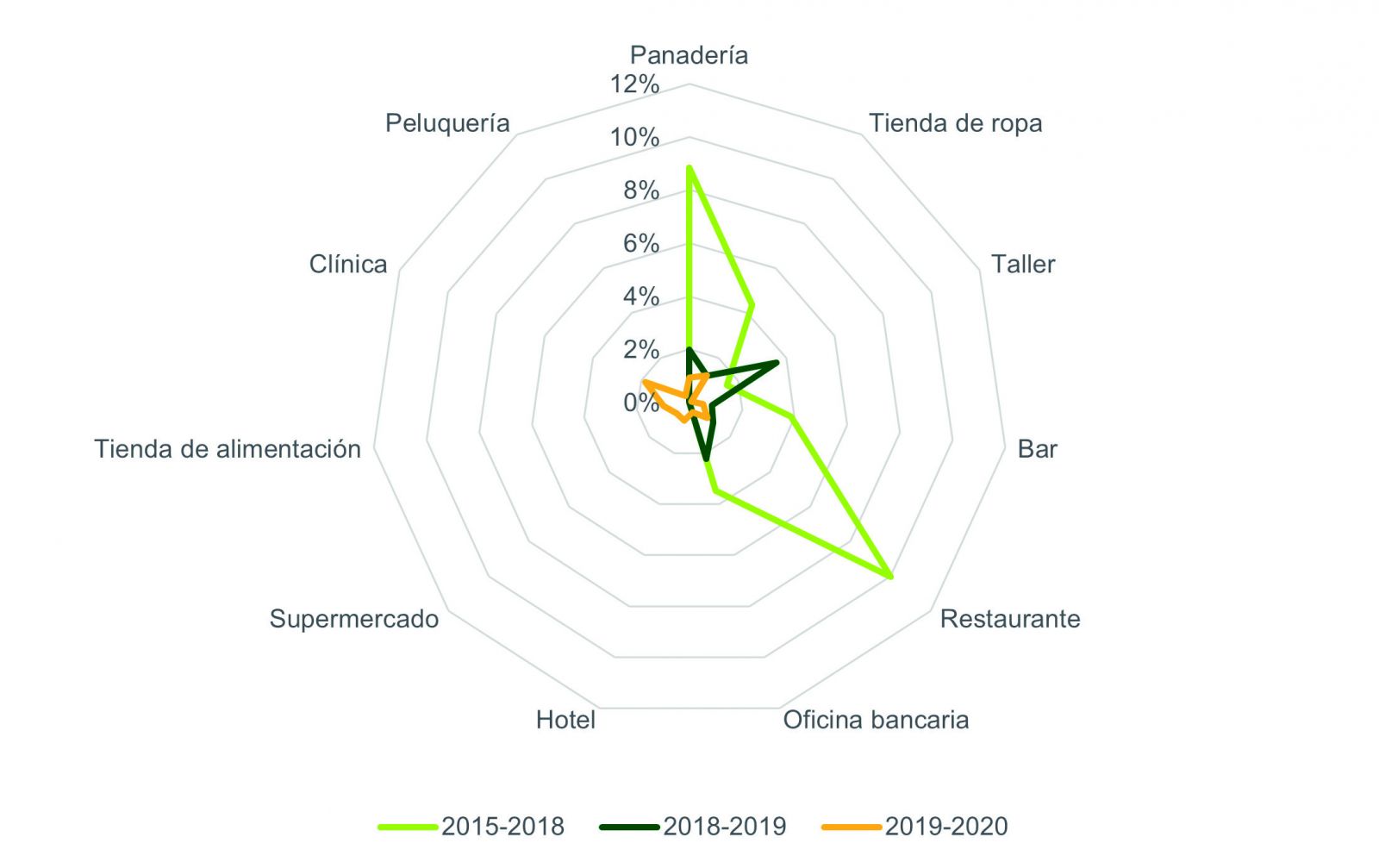

El valor de las cuotas comerciales ha incrementado año tras año, pero su evolución ha sido dispar para los diferentes comercios tipo (Figura 2).

Conclusiones

La variación en las tasas de residuos entre 2015 y 2020 ha sido relativamente baja en el aspecto cualitativo, siendo la diferenciación de las cuotas domésticas uno de los indicadores que más han variado. A nivel cuantitativo, las cuotas domésticas han seguido una evolución similar a la del IPC, mientras que el aumento de las comerciales ha sido dispar entre los diversos comercios tipo.

En este sentido, las tasas de residuos son una herramienta en manos de los municipios y entes locales con potencial para modificar los hábitos de los ciudadanos. La configuración actual de las TR denota que existe un largo recorrido para avanzar en esa dirección. El desarrollo de beneficios fiscales -especialmente aquellos que promueven las buenas prácticas ambientales- en las TR tiene interés, pero el verdadero potencial reside en la implantación de tasas de pago por generación (PxG), sobre todo vinculado a recogidas domiciliarias y comerciales puerta a puerta. Los sistemas de PxG, y los más nuevos de pago por participación, permiten definir el pago de la tasa de residuos en función de la generación de cada usuario y del uso efectivo que haga del servicio, y con ello desplegar potentes incentivos hacia la prevención y la recogida selectiva.

Referencias

MITECO. (2018). Perfil Ambiental de España. Ministerio de Medio Ambiente de España., (Suelo), 90-103. https://doi.org/10.1017/CBO9781107415324.004 Observatorio de la Fiscalidad de los Residuos. (2020a). Evolución de las tasas de residuos en España 2015/2020. Fundació ENT, Vilanova i la Geltrú. Observatorio de la Fiscalidad de los Residuos. (2020b). Las tasas de residuos en España 2020. Fundació ENT, Vilanova i la Geltrú. Puig Ventosa, I., Sastre Sanz, S. (2016). Las tasas de residuos en España. Crónica tributaria, (159), 131-164.

Último número

Suscríbete a nuestraNewsletter

La información más relevante del sector directamente en tu correo.

Suscribirme