Artículos y reportajes

Estudio comparativo de las tasas de residuos en municipios con recogida puerta a puerta y en municipios con recogida en contenedores cerrados con identificación de usuario

Por Ignasi Puig Ventosa; A. Terrón Ferret, Fundació ENT.

La Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular, en su artículo 25.2, establece que “Entre los modelos de recogida (…) que establezcan las entidades locales se deberán priorizar los modelos de recogida más eficientes, como el puerta a puerta o el uso de contenedores cerrados o inteligentes que garanticen ratios de recogida similares”. Por ello, y por la necesidad de alcanzar los objetivos ambientales de la propia Ley, estos sistemas están siendo objeto de un fuerte despliegue.

La misma Ley, en su artículo 11.3, establece que “las entidades locales establecerán, en el plazo de tres años a contar desde la entrada en vigor de esta ley, una tasa o, en su caso, una prestación patrimonial de carácter público no tributaria, específica, diferenciada y no deficitaria, que permita implantar sistemas de pago por generación y que refleje el coste real, directo o indirecto, de las operaciones de recogida, transporte y tratamiento de los residuos”. Por ello, es interesante analizar la implicación que pueda tener sobre las tasas la adopción de “modelos de recogida más eficientes”.

Catalunya es la Comunidad Autónoma en la que la adopción de estos modelos está más avanzada, alcanzando al 42,3% de municipios: 319 municipios tienen recogida selectiva puerta a puerta y 82 municipios recogida selectiva en contenedores cerrados con identificación de usuario. Los municipios con sistemas de recogida selectiva puerta a puerta presentan porcentajes significativamente más altos de recogida selectiva (78%) y porcentajes más bajos de impropios en las fracciones orgánica (3%) y envases (26%), respecto de los sistemas tradicionales de contenedores abiertos (45%, 8% y 34%, respectivamente). El modelo de recogida selectiva en contenedores cerrados también presenta buenos resultados de recogida selectiva (67%) y menos presencia de impropios en la orgánica (8%) y envases (29%) que los sistemas tradicionales (Guerrero, 2025), si bien los resultados se sitúan algo por debajo de los alcanzados con el modelo puerta a puerta.

En un momento como el actual, donde muchos municipios están decidiendo el modelo por el que optan, este artículo se fija en las tasas de residuos de los municipios que ya han implantado modelos de alta eficiencia

En un momento como el actual, donde muchos municipios están decidiendo el modelo por el que optan, este artículo se fija en las tasas de residuos de los municipios que ya han implantado modelos de alta eficiencia.

Datos y metodología

Para la realización de este análisis, se han utilizado datos de todos los municipios catalanes con modelos de alta eficiencia.

Para poder comparar ambos modelos se han seleccionado solamente los municipios cuya implantación del modelo de recogida selectiva de alta eficiencia fue anterior a 1 de enero de 2024 y, además, está implantado en la mayoría del municipio (≥95% de la población). Con estos dos filtros, obtenemos 46 municipios con recogida selectiva en contenedores cerrados y 264 municipios con recogida selectiva puerta a puerta. Con la finalidad de comparar el mismo número de municipios para ambos modelos, y que la muestra sea lo más parecida posible en lo que se refiere a las características de los municipios, se ha realizado una selección de los municipios con recogida puerta a puerta teniendo en cuenta el número de habitantes del municipio y la comarca donde se encuentra.

En primer lugar, se han definido dos categorías de municipios: aquellos con menos de 1.000 habitantes y el resto. A continuación, se ha trabajado con estas categorías por separado, siguiendo el siguiente procedimiento:

-

Para cada comarca, se ha comparado el número de municipios con sistema de recogida puerta a puerta con el número de municipios con recogida en contenedores cerrados.

-

En las comarcas donde el número de municipios con sistema puerta a puerta iguala o supera el número de municipios con recogida en contenedores cerrados, se ha realizado una selección aleatoria de los municipios con recogida puerta a puerta con el objetivo de que el número de municipios sea el mismo en los dos sistemas de recogida.

-

En cambio, en las comarcas donde el número de municipios con sistema de recogida puerta a puerta es menor que el de municipios con recogida en contenedores cerrados, se han seleccionado todos los municipios con recogida puerta a puerta.

-

Finalmente, se ha realizado una selección aleatoria entre los municipios con recogida puerta a puerta restantes y no pertenecientes a ninguna de las comarcas seleccionadas con anterioridad, con la finalidad de igualar la muestra de municipios con recogida puerta a puerta y con recogida en contenedores cerrados.

Al finalizar esta selección, se han obtenido 46 municipios con recogida puerta a puerta, que podrán ser comparados con los 46 preseleccionados con recogida en contenedores cerrados.

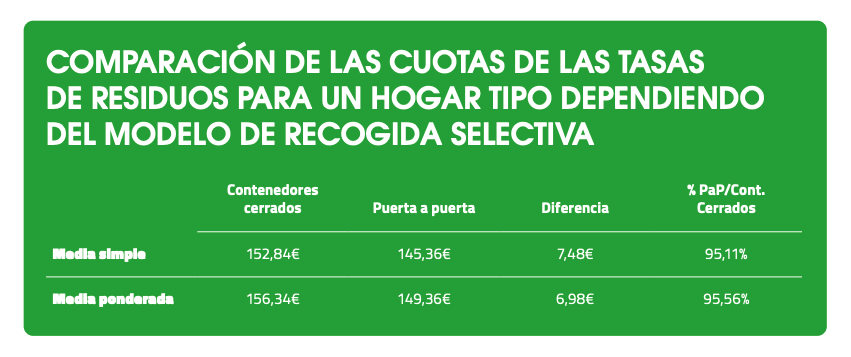

Con el objetivo de analizar las diferencias en las cuotas de las tasas de residuos, se ha calculado la cuota que debe pagar en cada municipio un hogar tipo, de acuerdo con sus respectivas ordenanzas fiscales vigentes para 2025. Se ha usado la definición de hogar tipo utilizada en el estudio “Las tasas de residuos en España 2025” (Observatorio de la Fiscalidad de los Residuos, 2025).

En los municipios con recogida selectiva puerta a puerta, las cuotas a pagar son alrededor de un 5% inferiores a las de los municipios con sistema de recogida selectiva en contenedores cerrados

Resultados y conclusiones

Para la comparación, se ha calculado la media simple de las cuotas de los municipios con recogida en contenedores cerrados y de los municipios con recogida puerta a puerta; así como la media ponderada, teniendo en cuenta la población de los municipios.

Los resultados muestran como en los municipios con recogida selectiva puerta a puerta, las cuotas a pagar son alrededor de un 5% inferiores a las de los municipios con sistema de recogida selectiva en contenedores cerrados.

Si bien lo que se ha analizado son las tasas y no los costes, no hay motivo para pensar que el grado de cobertura de las tasas presente un sesgo por razón del modelo

Si bien lo que se ha analizado son las tasas y no los costes (cuyo análisis sería bastante más complicado), no hay motivo para pensar que el grado de cobertura de las tasas presente un sesgo por razón del modelo.

Referencias

• Observatorio de la Fiscalidad de los Residuos (2025). Las tasas de residuos en España 2025. Fundació ENT. https://www.fiscalidadresiduos.org/ wp-content/uploads/2025/10/Tasas_2025.pdf

• Guerrero, T., Agència de Residus de Catalunya (2025). Instruments per a la implantació de models eficients. Jornada tècnica - 25 anys de la recollida porta a porta a Catalunya, 28 de octubre de 2025. https://portaaporta. cat/_documents/CMS/docsContingut/ arxiuContingutCMS_15_707_1761841033.pdf

Último número

Suscríbete a nuestraNewsletter

La información más relevante del sector directamente en tu correo.

Suscribirme